服务热线

- 电话 : 0510-85138995

- 手机 : 13196546681

- 联系人 : 张先生

- 企业QQ : 2275439036

- 邮箱 : 2275439036@qq.com

- 网址 : www.bjshwywl.com

- 地址 : 江苏省无锡市滨湖区太湖大道2168号佳诚国际A座513

时间: 2024-05-16 17:17:06 | 作者: 乐鱼体育官网在线登录

兼具高装配化率和环保特点,是装配式建筑的重要实现形式,高度契合绿色建筑理念。

近年来钢结构企业订单普遍呈现向好态势,其背后原因是政策基于节能环保和战略储备等考虑大力推广钢结构。

2016年以来装配式建筑政策进入密集投放期,其中钢结构建筑的推广力度更大,近期中央将进一步加快钢结构的推广速度。7月以来多份重磅支持政策相继出台,“十四五”规划强调发展绿色建筑,将利于钢结构应用比例进一步提升。

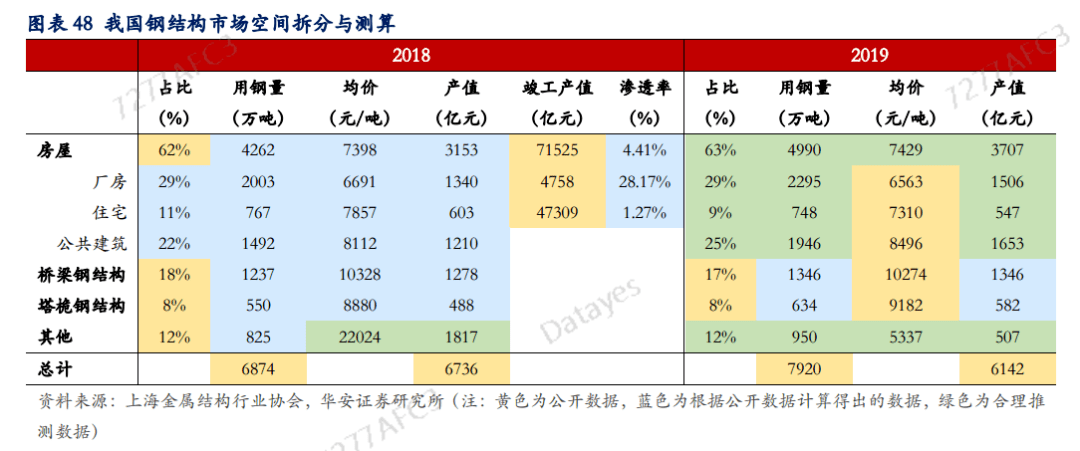

钢结构在学校医院写字楼等公共建筑、公路桥梁等基础设施以及住宅中的渗透率存在提升趋势。从目前的市占率来看,对标发达国家,钢结构住宅的渗透率至少还有10-15倍的提升空间。

钢结构各细分市场均有较强需求韧性。从五大类钢结构市场来看, 目前顶级规模的是重钢结构、轻钢结构、空间钢结构市场,考虑到有关政策的推广力度,萝卜君认为钢结构住宅或将成为未来增速最快的钢结构细分市场。

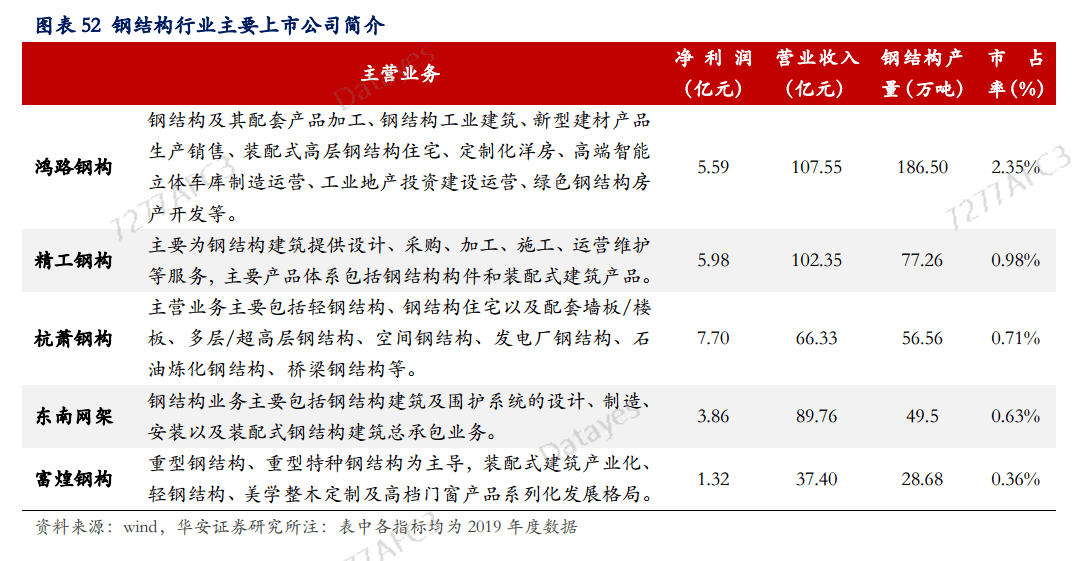

当前我国钢结构行业的市场集中度较低,钢结构技术标准、行业规范的完善或将进一步加速中小企业退出市场,钢结构行业强者恒强格局可期。

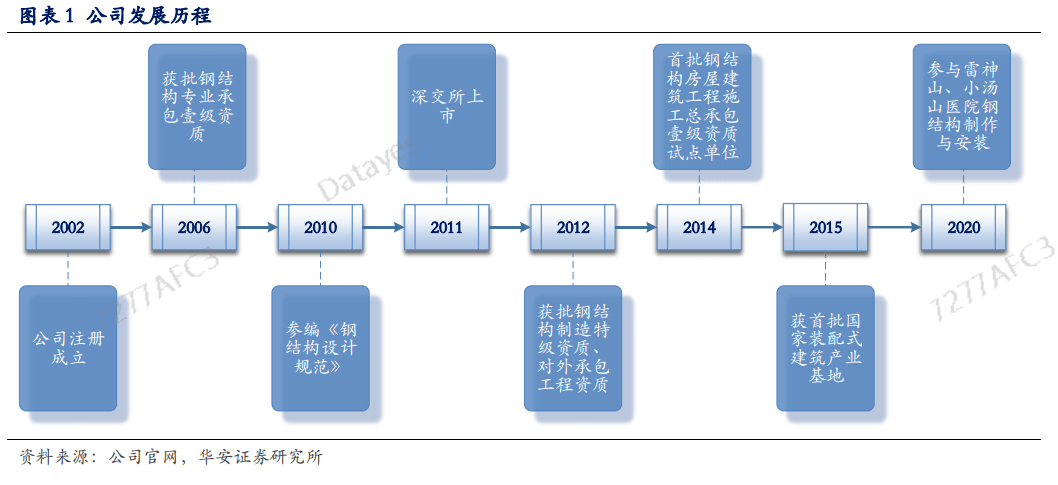

鸿路钢构主要是做钢结构及相关围护产品的制造和销售,凭借多年积累的丰富行业经验和技术实力,目前已发展成为中国钢结构制造领域龙头。

公司产品大范围的应用于超高层建筑、公租房、商品房、商业中心、大型场馆、工业生产厂房、航站楼、桥梁、石化设备支架等领域,打造一站式采购的钢结构及其配套产品精品超市。

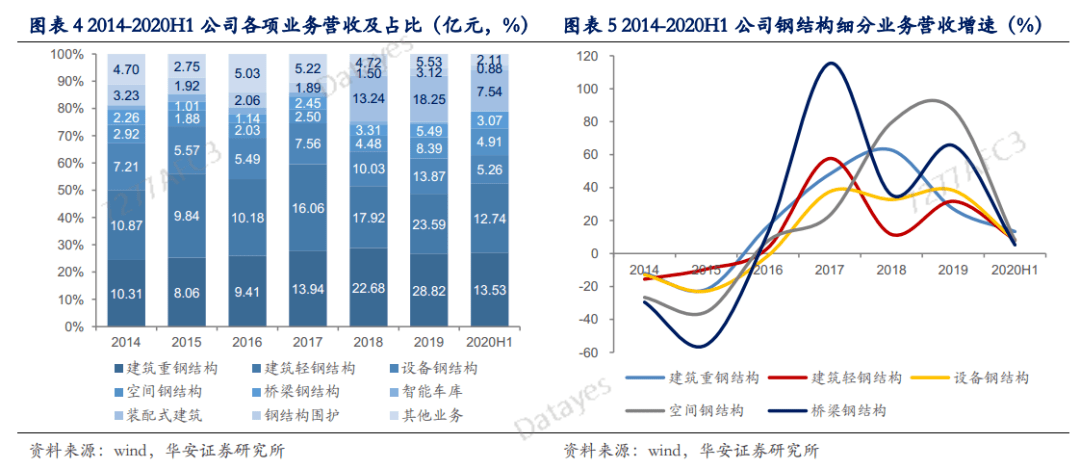

公司钢结构产品大致上可以分为建筑重钢结构、建筑轻钢结构、桥梁钢结构、空间钢结构、设备钢结构、智能车库及装配式建筑6种类型。

这里值得一提的是,公司还全力发展装配式钢结构建筑,先发优势抢占市场。装配式建筑潜在的市场规模大、技术上的含金量高、回款有保障、利润相对来说比较稳定,成为公司全力发展的新兴业务。

公司围护产品大多数都用在装配式钢结构建筑的外围墙体和屋面材料,属于钢结构建筑配套部件,具有新型、轻质、保温、隔热等特点,最重要的包含彩钢板、FRP采光板、PVC塑钢,彩钢夹芯板、檩条等。

围护产品生产基地主要位于合肥、湖北,资产规模基本能满足钢结构产品需求,外购规模较小。围护业务因为技术上的含金量相比来说较低、市场之间的竞争较为激烈,且回款较慢,2015年起公司对此类业务严格把关,控制接单。

公司别的业务收入主要为辅材、钢材及废料的销售。2018-2020年上半年度,别的业务营收占比5.99%/5.14%/4.20%,整体规模较小。

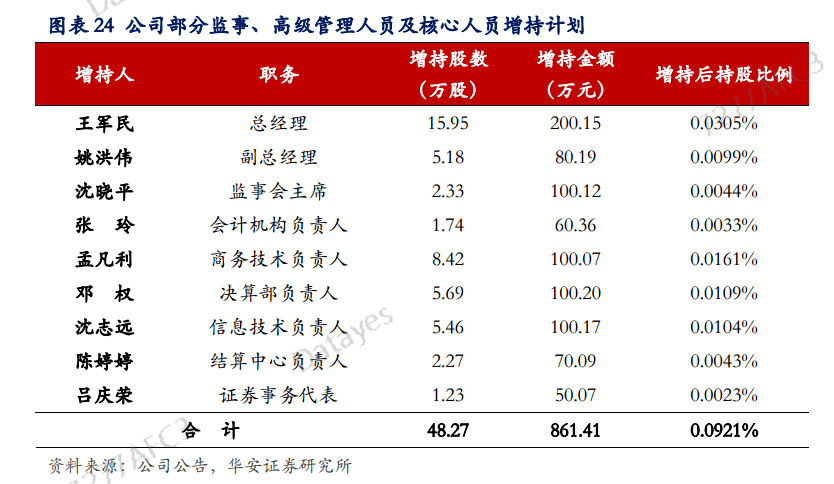

高管增持彰显发展信心。2020年10月公司披露到,部分监事、高级管理人员及关键人员斥资增持公司股票48.27万股,显示对公司发展前途的信心及对公司价值的认可。

采购环节:在国内钢铁行业产能明显过剩的背景下,公司基于明显大于其他中小型企业的采购量,具备一定的议价能力,采购成本得到一定效果控制;

生产环节:通过扁平化管理,下辖数十个工厂,建立统一的配送体系、剪切配送中心,通过合理的排版配料,统购分配,大大降低钢材损耗,提高存货周转率;同时,公司凭借较强的加工能力,对工期紧、工作量大的项目可组织大规模的集中生产,能保证交货期及产品质量;

销售环节:公司依托较强的生产能力、齐全的产品品种类型、完善的售后服务体系,能够很好的满足国内外大型客户不相同类型、不一样的要求的个性化订单需求,尤其是一些制造难度高、精度要求高、工期紧的订单。

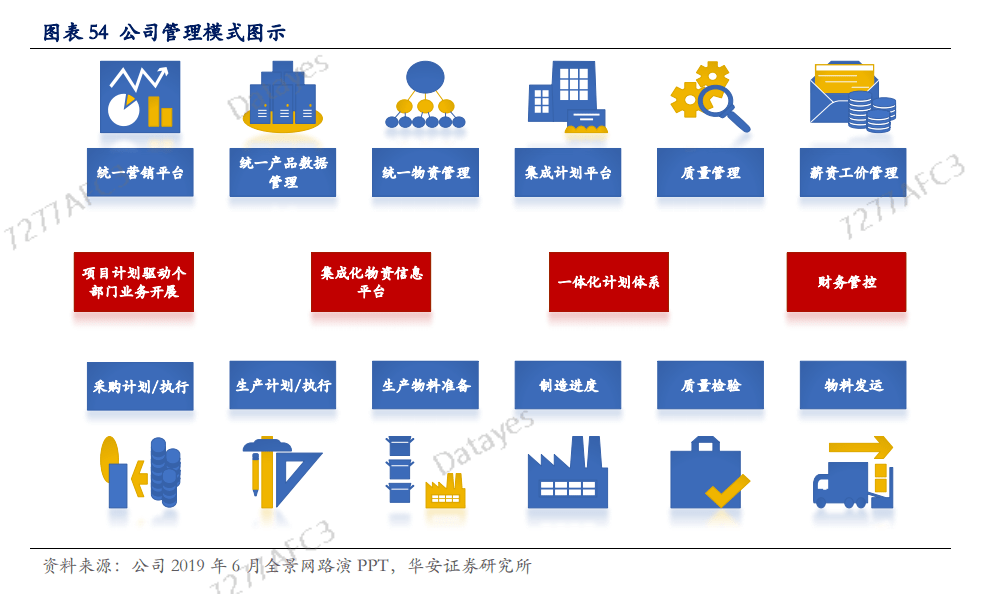

公司在钢结构制造方面具备丰富的经验,特别是近三年来10大产业基地的运行及实践,形成一套独特的可复制易运行的钢结构生产管理体系,突破管理半径的限制,具备多基地大生产的管控能力。

相较于钢结构施工、承包企业来说,钢结构加工制造企业的利润空间较小,如何通过精细化运营管理释放管理红利则至关重要。

公司实行紧密型扁平化管理模式,将各基地分成若干工厂, 采取“公司-工厂”两级管控体系。

紧密型扁平化管理模式不仅降低了管理成本,同时大幅度的提升了快速反应能力,还有利于各生产基地的不断复制,确保了公司新建工厂的快速投产,加速产能爬坡进程。

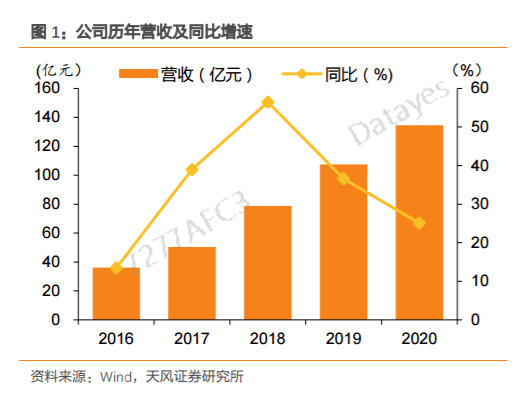

随着行业景气度的提升,公司钢结构制造业务订单发展迅猛,2020新签销售合同额约173.68亿元,同比增长16.24%,随着订单的不断落地,公司产量增加,2020年钢结构产品产量约250.58万吨,同比增长 34.36%。

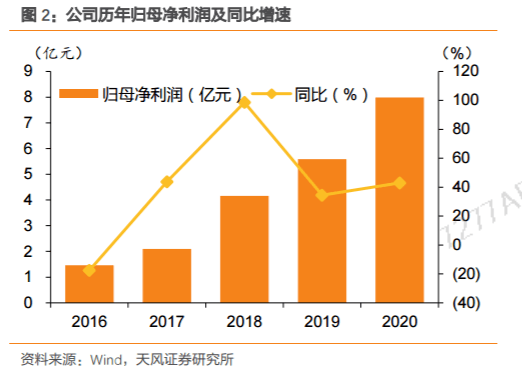

公司业绩的增长主要系费率的降低。值得一提的是,公司规模效应和降本能力有望持续带动吨净利提升,后续可转债若实现转股,财务费用率也有望明显下行。

2020年公司归母净利7.99亿,同比增长42.92%,扣非净利6.08亿,同比增长33.39%,扣非后增速放缓主要系政府救助增加。

20年公司确认政府补助税前1.94亿元,主要系营收大幅度增长带来的收益相关政府救助增加所致,具有一定延续性,政府项目回购确认税前投资收益 0.56 亿元。

从盈利能力来看,2020年公司净利率同比上升0.71pct,ROE同比上升3.08pct,盈利能力进一步提升。

值得一提的是,公司一季度新签销售合同额约为52.42亿元,同比增长92.01%,全部为材料订单。

上一篇:【48812】2023年三款值得下手的品牌隐形车衣横评

下一篇:韩国SKT:电信网络演进范式须改动 6G将成为下一代AI基础设施