服务热线

- 电话 : 0510-85138995

- 手机 : 13196546681

- 联系人 : 张先生

- 企业QQ : 2275439036

- 邮箱 : 2275439036@qq.com

- 网址 : www.bjshwywl.com

- 地址 : 江苏省无锡市滨湖区太湖大道2168号佳诚国际A座513

时间: 2024-05-21 07:30:48 | 作者: 乐鱼体育官网在线登录

✦【联讯建筑公司深度】鸿路钢构(002541):借装配式东风迎跨越式发展

✦ 【联讯建筑年报点评】金螳螂(002081):互联网家装业务增长较快,综合毛利率恢复明显

✦ 【联讯建筑年报点评】亚厦股份(002375):Q1订单高增长,工业化内装业务发力在即

✦ 【联讯新三板2019创新层统计快报】预计将有700-800家企业符合进入创新层条件

✦ 【联讯新三板2018年报统计快报】半数公司实现了盈利增长,整体平均净利润下滑而营收有所上升

装配式建筑在政策鼓励下有望迎来跨越式发展,公司作为钢结构行业有突出贡献的公司,将受益于钢结构建筑渗透率的提升,未来三年收入将保持较快增长,受政府补贴变动较大影响,我们预计利润增长将慢于收入,但扣非后利润增长与收入增长将同步,公司目前估值低于行业中等水准,参考钢结构行业平均估值水平,我们给予公司2019年14-16倍PE,对应合理估值区间12.32~14.08元,首次覆盖,给予“买入”评级。

假设一:依据公司历史订单结转情况及新签订单情况,我们预计公司2019-2021年收入增速分别为40.7%、33.1%和24.8%;

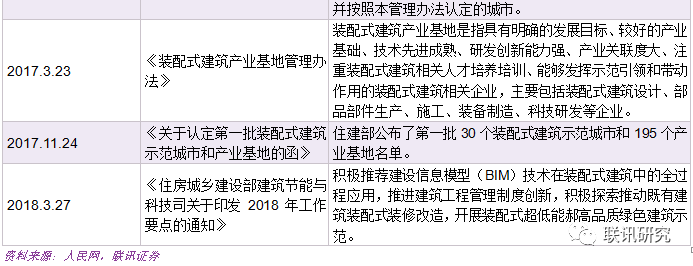

2017年2月,住建部发布《“十三五”装配式建筑行动方案》,指出“到2020年全国装配式建筑占新建建筑的比例达到15%以上,其中重点推进地区达到20%,积极地推进地区达到15%以上,鼓励推进地区达到10%以上”。钢结构作为装配式建筑的一个重要方向迎来跨越式发展机遇期。

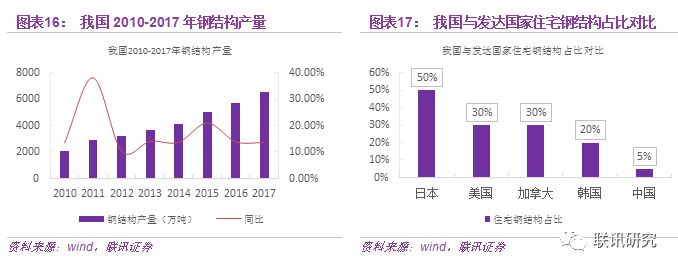

而对比发达国家,我国钢结构的发展相对落后。据统计,目前美国、日本等工业发达国家的建筑用钢占钢材消耗总量的50%以上,钢结构用钢量占到钢产量的30%以上,钢结构面积占到总建筑面积的40%以上,而我国建筑用钢量只达到22-26%,钢结构建筑所用的钢材还不到全国钢材总产量的2%,未来还有较大发展空间。

公司注重研发,目前拥有各项专利600多项,已经研发出“一体化装配式高层钢结构住宅成套技术”,“高端智能车库存取技术”,“装配式低层住宅集成技术”等三大技术体系,未来有望凭借领先的研发优势开拓装配式住宅、智能车库等有巨大空间的市场的

公司已经获得建筑总承包一级资质,商业模式也由过去的“制作+工程”向“制作+总包”转变,由于总包单体订单规模较大,有利于公司规模扩张及规模效应的体现,且总包利润率高于制作,将推动公司毛利率的提升。

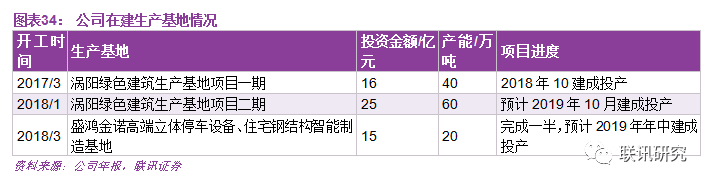

公司具有国内最大的钢结构产能(160万吨),且公司近两年资本开支大幅度的增加,大多数都用在涡阳绿色建筑生产基地和盛鸿金诺高端立体停车设备、住宅钢结构智能制造基地的建设。新产能投产后,公司产能有望翻倍,推动收入增长。

1、新产能投产:公司涡阳绿色建筑生产基地项目二期和盛鸿金诺高端立体停车设备、住宅钢结构智能制造基地预计2019年完工投产,预计2019年公司产能能达到240-260万吨;

2、业绩超预期:公司一季度收入同比增长90%,新签合同金额34.65亿元创当季度历史上最新的记录,后续业绩有持续超预期可能。

3、装配式建筑更多鼓励政策出台:考虑2020年是装配式建筑中考之年,而目前国内装配式建筑渗透率依然很低,从住建部督查司今年的工作要点来看,不排除未来进一步出台有关政策鼓励装配式建筑尤其是钢结构建筑的发展。

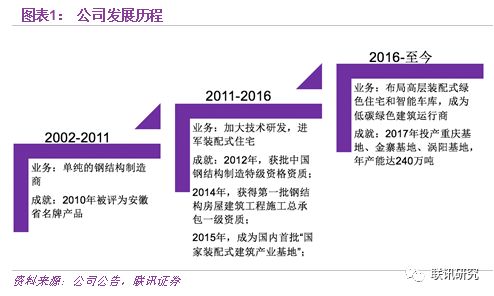

安徽鸿路钢结构(集团)股份有限公司(以下简称鸿路钢构)前身为安徽鸿路钢结构有限公司,成立于2002年9月19日。2007年9月30日变更为安徽鸿路钢结构(集团)股份有限公司并于2011年1月18日在深圳证券交易所挂牌交易。

鸿路钢构是一家以钢结构设计、制造、安装为主业,兼营新型建材制造、房屋建筑的公司集团。至成立其基本的产品包括钢结构系列产品和围护产品等。公司是我国大型钢结构件专业生产商之一,先后主持、参与制定省级、企业质量标准6项。

鸿路钢构自成立以来发展主要分三个阶段,公司善于挖掘行业市场机会,注重产品的研发和创新,始终走在行业前沿。

2002年到2011年,公司定位为单纯的钢结构制造商,承接多个大型钢结构建筑项目,建立自身品牌。2010年被评为安徽省名牌产品;

2011年到2016年,随着房地产行行业高速增长期的结束,公司扩张脚步有所放缓,同时公司加大技术研发,开始进军装配式住宅;

2016年至今,公司一方面加大自身生产基地建设,一方面加大互联网智能技术的运用,提出“成为品质、技术领先的高端智能立体车库制造商,成为最值得信赖最具竞争力钢结构及相关配套产品供应商,成为最优秀的一体化装配式钢结构住宅与定制化洋房整体服务商”的伟大愿景。

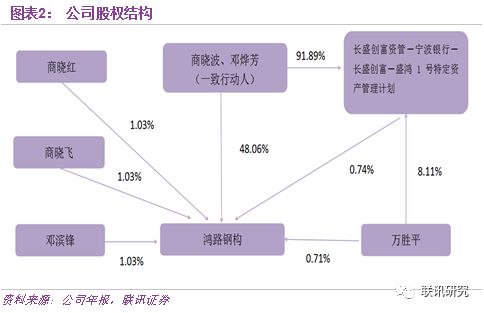

鸿路钢构为家族企业,股权结构稳定。商晓波和邓烨芳为控股股东及一致行动人,其直接持股、间接持股总和占比48.74%;邓滨锋为公司控股股东邓烨芳的弟弟,持股占比1.03%;股东商晓飞、商晓红为公司控股股东商晓波的姐姐,分别持股1.03%;万胜平先生为本公司董事;此外公司控股股东商晓波先生、邓烨芳女士,董事万胜平先生还通过长盛创富—盛鸿 1 号定向资产管理计划增持了公司部分股份。

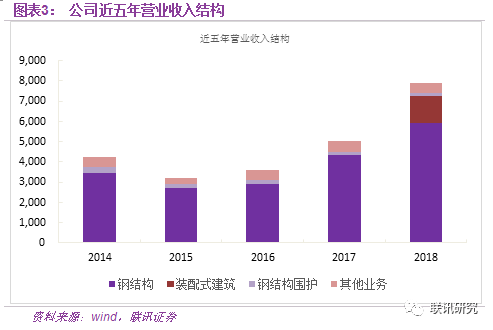

鸿路钢构营业收入主要来自产品钢结构,2018年,钢结构营业收入59亿元,占总营业收入75.29%,其中钢结构产品有建筑重钢结构、建筑轻结构、设备钢结构、空间钢结构、桥梁钢结构、智能车库等。公司近五年收入结构如下:

近五年来,鸿路钢构钢结构产品业务占总营业收入80%以上,公司2017年以来,大力发展技术含量和毛利率更高的EPC总承包业务,业务重点由分包转向总包形式,2017年全年公司在装配式建筑总包业务订单约10亿元,2018年,公司装配式建筑收入5928万元,占总营收16.81%。总包业务对技术要求更高,一方面公司加大研发技术,另一方面公司加强政企合作,通过总包的方式,公司对成本和项目整体把控能力增强。

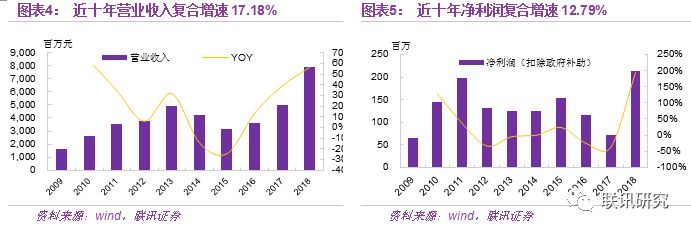

从公司过往的收入和利润增长情况看,大致跟房地产市场周期一致,2010年以前,收入和利润保持较高增长,2010年到2015年经历了增速的明显回落,2016年后,随着房地产市场的回暖和装配式建筑的政策鼓励,公司迎来新一轮发展机遇期。公司2018年营业收入78.74亿元,同比增长56.46%;净利润4.16亿元,扣除政府补助净利润2.12亿元,同比增长194.25%。

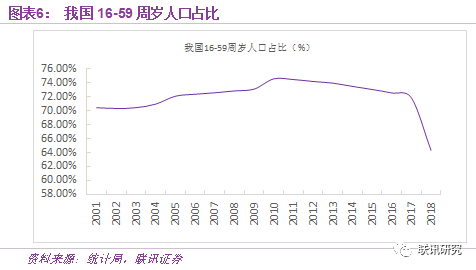

2018年年末中国大陆总人口139538万人,其中,16至59周岁的劳动年龄人口89729万人,占总人口的比重为64.3%。16至59岁劳动年龄人口在2011年达到峰值9.25亿人,此后逐年下降,2018年首次跌破9亿人口大关。从数据表示,我国就业人口出现了拐点,即“加速向下”的拐点。

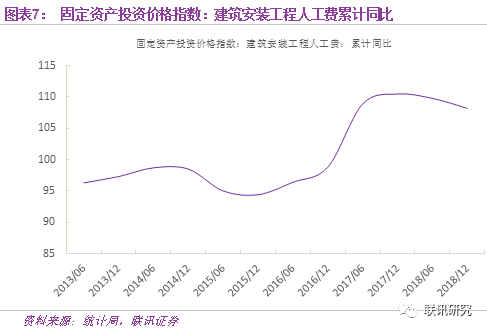

与之相应是建安工程人工费用持续走高,根据固定资产价格指数数据,自2008年以来,只有2015年、2016年两年相比上一年有所下降,近十年来,建安工程中人工费用一直呈增长趋势。

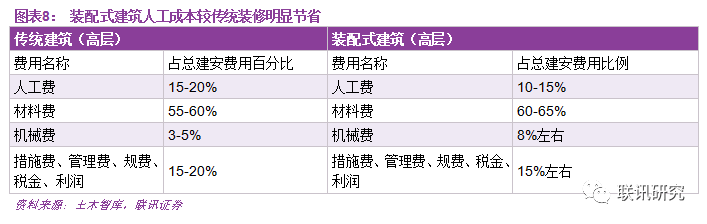

建筑工业化由于大量减少现场湿作业,可以降低现场施工人员数量,从而实现降低人工费的目的,按照行业通行测算,人工费在传统高层建筑中占比大约为15%-20%,而装配式建筑中占比仅10-15%,因此在人工费上可节约至少5个百分点的成本。

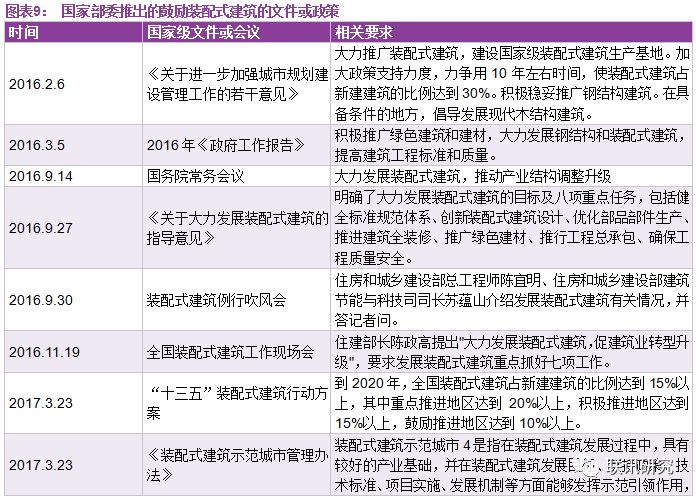

2016年,国家出台《关于大力发展装配式建筑的指导意见》,明确提出要以京津冀、长三角、珠三角三大城市群为重点推进地区,常住人口超过300万的其他城市为积极推进地区,其余城市为鼓励推进地区,因地制宜发展装配式混凝土结构、钢结构和现代木结构等装配式建筑。力争用10年左右的时间,使装配式建筑占新建建筑面积的比例达到30%。

此后各个地方政府陆续出台了鼓励发展当地装配式建筑的政策,对未来装配式建筑占新建建筑的比例提出了具体目标,装配式建筑迎来较好发展机遇。

钢结构属于装配式建筑范畴,即在工厂内进行部件部品的预制,得到施工的钢构框架,之后运到现场进行拼装。所以一个项目的各个部件可以同时加工,与现浇相比,不受天气限制,施工时间短,效率高。

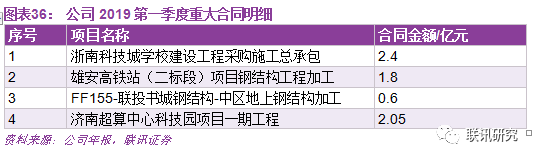

鸿路钢构承接的济南超算中心,从开工到宣布主体结构与外面装饰完工,仅用108天。济南超算中心主体钢结构建筑中,仅钢结构构件就有13000余件,钢结构总量约2.6万吨。鸿路钢构今年1月15日签订该项目合同,承接该项目,到2月14日钢结构基本完工,3月25日项目落成,全部钢结构项目工期只用了40天。

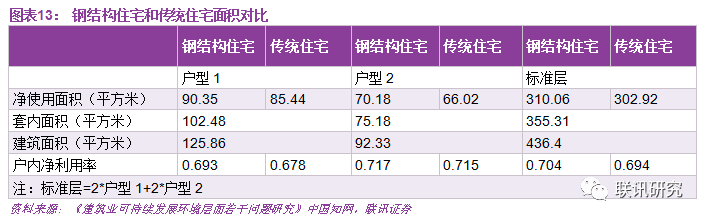

钢结构住宅隔墙采用预制墙板,厚度为100mm,是常规混凝土墙体的一半左右,在保证户内隔声性能的前提可增加户内使用面积3%-5%,能够为开发商提高得房率,降低建设成本。

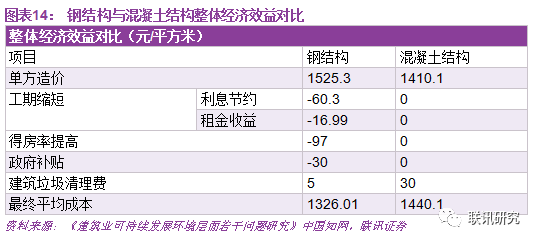

根据市场价格,钢结构单方价格稍微比混凝土结构高,然而,钢结构在建筑工期上,吊装速度快,可采用立体式全穿插施工,可以节省1/2到3/4的建筑施工工期。钢结构施工2-2.5天/层,传统结构5-6天/层,在考虑整体经济成本的前提下,最终的平均成本钢结构已经低于钢筋混凝土结构的住宅。

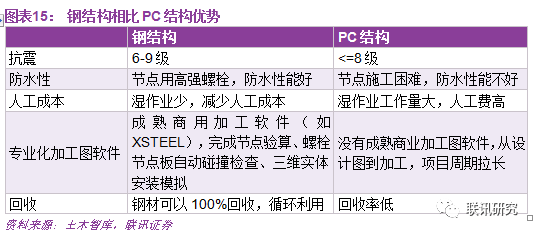

在我国,建筑工业化主要采用的预制钢筋混凝土装配式结构(简称PC结构)和钢结构两种结构类型。目前,PC结构在我国得到广泛运用,其中有两方面的原因,一方面,在我国,混凝土工艺历史悠久,各方面技术比较成熟,钢结构这方面还缺乏相关专业人才;另一方面,钢的历史成本较高,原材料厚板的价格原来要7000-8000元/吨,而如今不到4000元/吨。

与PC结构相比,钢结构在设计、施工、垃圾回收等各个环节都具有优势。在国家政府扶持下,钢结构的发展潜力巨大。

从我国的钢结构产量来看,2009年至今,中国钢结构保持较快的速度增长,年均增速都在10%以上,且仍然保持快速增长的势头。

而对比发达国家,我国钢结构的发展相对落后。据统计,目前美国、日本等工业发达国家的建筑用钢占钢材消耗总量的50%以上,钢结构用钢量占到钢产量的30%以上,钢结构面积占到总建筑面积的40%以上,而我国建筑用钢量只达到22-26%,钢结构建筑所用的钢材还不到全国钢材总产量的2%,未来还有较大发展空间。

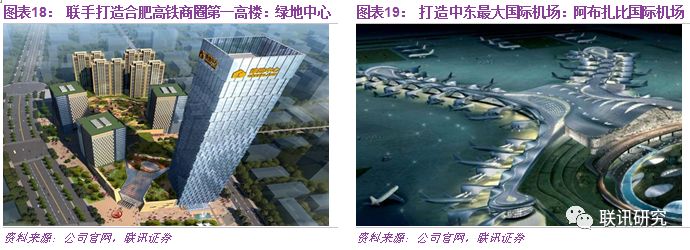

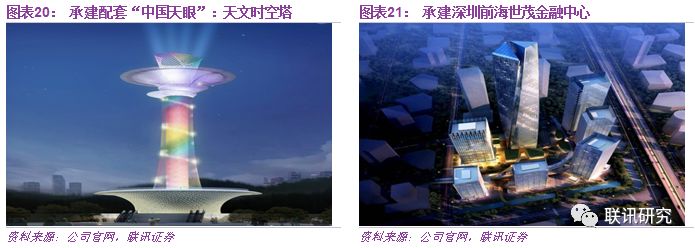

鸿路钢构自2002年成立以来,承包各大地标建筑项目,在保证工程质量的情况下,打造出“鸿路速度”品牌,在行业多次获得奖项。公司2011年1月18日成功在深交所上市,上市后公司在品牌知名度、管理水平上均有很大程度的提升,承建了一系列精度要求高、社会影响力较大的大型钢结构建筑工程。

2016年,公司获得中国建筑钢结构行业(5A)诚信企业和2016年中国建筑钢结构行业竞争力榜单前十名企业两项奖项;

2017年,公司承建的洛阳环球贸易中心项目(一期)B塔(制作)获得第十二届第二批中国钢结构金奖工程。

2017年,公司完成高层装配式住宅——涡阳金诺公馆项目,建筑面积10万平方米;

2019年,公司承建济南超算中心,1月15日签订合同,2月14日钢结构基本完工,总用钢量2.5万吨,打造“鸿路速度”。

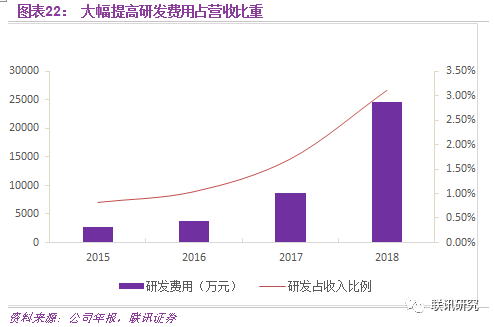

2018年公司研发费用2.45亿元,占营收比重3.31%,过去几年中,研发费用占营收比重逐年提升。公司每次转型都离不开背后研发团队的支持,从刚开始的纯钢结构制造商,到开发智能车库,到低层装配式住宅以及第三代钢结构住宅,公司研发和产品一直走在行业前列。

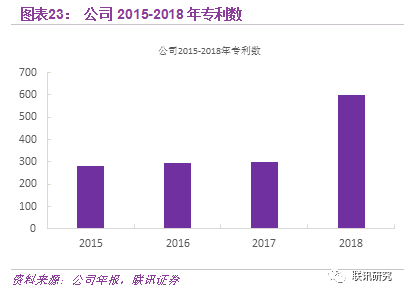

公司是国家高新技术企业、国家级企业技术中心企业,截止2018年年报,鸿路钢构在装配式建筑、智能立体停车设备、钢结构制造等领域拥有近600项专利,相比2017年,公司的专利数量翻了一倍。

目前公司具有“一体化装配式高层钢结构住宅成套技术”,“高端智能车库存取技术”,“装配式低层住宅集成技术”等三大技术体系,公司未来有望凭借领先的研发优势开拓装配式住宅、智能车库等有巨大空间的市场的。

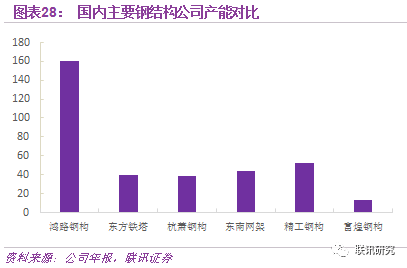

鸿路钢构拥有全国最大的钢结构制作产能,2018年,公司产能160万吨,目前公司全国有十大生产基地,随着各生产基地陆续投产,2019年产能预计将达到240-270万吨,钢结构的利润较为稳定,公司业绩未来增长空间较大。

鸿路钢构拥有各类先进钢结构生产线条(其中重钢生产线条),起重机生产线及门窗生产线条,复合板、彩板压型瓦等围护生产线多条,先后引进了PVC塑钢板、FRP采光板和EPS生产线。

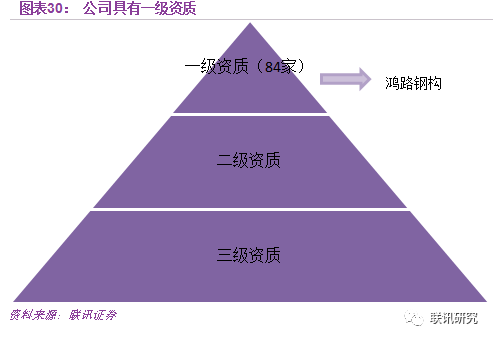

目前国内钢结构公司有2万多家,其中具有一级资质的只有84家。目前鸿路钢构还拥有国家建设部钢结构专业承包一级资质、专项设计乙级资质、消防设施工程资质、安全生产许可证等,在同行中率先通过了ISO9001质量体系认证、环境管理体系认证、职业健康安全管理体系认证。

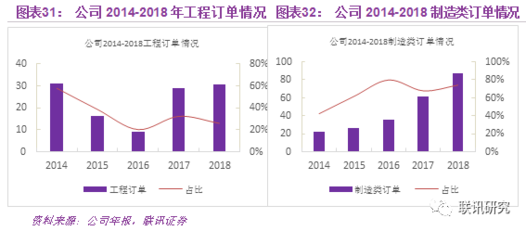

随着装配式建筑在政策驱动下迎来较快发展,以及公司获得总包一级资质,公司业务模式向装配式建筑总承包方向倾斜。2018年,公司工程订单总金额30.41亿元,其中钢结构总包业务订单21.96亿元,占比72.22%。

从专业分包向总包模式转变一方面有利于快速做大规模,另一方面因总包毛利率高于专业分包,有利于提升公司的利润率。

截至2018年12月31日,鸿路钢构大型合同签订金额46.26亿元,其中总承包合同金额12.04亿元,占比26.03%。

鸿路钢构目前在涡阳县投资建设绿色生态产业基地项目,分为一期二期,生产面积达到108万平方米,产能100万吨以上,该基地建成之后是我国最大装配式钢结构生产基地。随着几大生产基地建成投产,预计2019年公司产能能将达到240-270吨,较原来提升50%以上。

公司2018年新签订单金额118亿元,同比增长31%。2019年1-3月,公司累计新签合同总金额34.65亿元,其中工程订单3.33亿元,材料订单31.32亿元。目前公司在手订单充足,随着建筑业高景气回暖,以及钢结构建筑渗透率提升,我们预计公司未来两年新签订单仍有望保持较快增长。

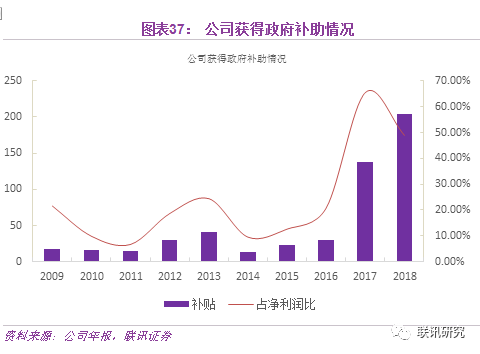

由于公司目前处于产能扩张期,近几年获得政府补助持续增长。2018年,公司净利润4.16亿元,其中获得政府补助2.03亿元,占比48.92%。

根据公司历史订单结转情况及新签订单情况,我们预计公司2019-2021年收入增速分别为40.7%、33.1%和24.8%;

装配式建筑在政策鼓励下有望迎来跨越式发展,公司作为钢结构行业龙头企业,将受益于钢结构建筑渗透率的提升,未来三年收入将保持较快增长,受政府补贴变动较大影响,我们预计利润增长将慢于收入,但扣非后利润增长与收入增长将同步,公司目前估值低于行业平均水平,参考钢结构行业平均估值水平,我们给予公司2019年14-16倍PE,对应合理估值区间12.32~14.08元,首次覆盖,给予“买入”评级。

持股6.04%的股东马庆选计划减持不超过635.14万股,占公司总股本的6.04%;持股5.38%的股东史振生计划减持不超过566.11万股,占公司总股本的5.38%。

持股比例6.12%的股东上海歌金计划通过集中竞价交易或大宗交易或其他合法方式,减持公司股份合计不超过672.80万股,即不超过公司总股本的6%。

公司实际控制人文剑平、股东刘振国、陈亦力、周念云及武昆与中国城乡控股集团有限公司签署股份转让协议,拟向后者合计转让公司3.37亿股股份,转让价款总计31.90亿元。交易不会导致公司控制股权的人及实际控制人发生变化;中国城乡是中交集团的全资子公司,将持有公司10.71%股份。

公司所属里底水电站3号机组(14万千瓦)于5月1日顺利完成72小时满负荷试运行后正式进入商业运行。至此,里底水电站三台机组全部投产发电。里底水电站装机容量42万千瓦(3×14万千瓦),设计多年平均发电量17.53亿千瓦时。

近日,公司与境外某特殊公司签署意向订单谅解备忘录,拟以5+9方式向客户提供14艘68米海军巡逻艇,预计每艘价格为1320万美元,预计意向订单总额为1.85亿美元(约合人民币12.4亿元)。

公司为“杭州亚运会萧山区体育中心改造提升项目”中标人,中标金额为3.06亿元。萧山区体育中心作为2022年杭州亚运场馆及设施项目之一,将承办足球和举重两项赛事。

公司近期与南京法伯耳纺织有限公司签订了年产40000吨lyocell短纤维工程总承包项目合同,合同金额约合5.85亿元,占公司2018年经审计营业收入的94.46%。

公司被华能集团确定为尚义大苏计等十九个风电项目共计1328兆瓦风力发电机组及其附属设备(含塔筒)集中采购标包一项目的中标人,中标总金额为25.72亿元,占公司2018年营业收入的77.65%。

公司所属葛洲坝国际公司与中国能源建设集团广东院组成的联营体与业主签署了巴基斯坦开伯尔普什图省石油炼化项目EPC合同协议。联合体中,国际公司占比40%,广东院占比60%。项目工程内容为建设一座日产量10万标准桶的石油炼化厂及其附属设施。项目合同金额35.88亿美元,折合人民币约241.39亿元。其中,国际公司份额为14.352亿美元,折合人民币约96.56亿元。

公司与中国科学院物联网研究发展中心、北京中科天地物联科技有限公司签订《业务合作协议》。三方互相开展以大数据、物联网、人工智能、云计算和信息安全为核心技术方向,以“智慧城乡”、“智慧物联”、“智慧政务”、“泛在电力物联网”等为核心业务方向的全面合作,包含但不限于各方向业务的顶层设计、咨询服务、平台建设、软件开发、产品服务、系统运维的整体信息化工作。

公司抗乙肝病毒药物阿德福韦酯片(阿甘定)通过仿制药质量与疗效一致性评价,公司已完成三大主销售抗乙肝病毒产品的一致性评价工作。

控股子公司凯茂生物收到受理通知书,其获许可的重组人促红素-HyFc融合蛋白注射液用来医治肾性贫血获国家药品监督管理局临床试验注册审评受理。

公司4月29日收到证监会调查通知书,因涉嫌信息公开披露违法违规,证监会决定对公司做立案调查。同日,公司董事长黄崇胜,时任公司董事黄韦莛,时任公司董事会秘书WONG SOON MING分别收到证监会调查通知书。因公司涉嫌信息公开披露违法违规,证监会决定对上述人员进行调查。

公司原定于4月30日披露2018年年度报告和2019年一季度报告,公司无法在法定期限内披露上述定期报告,公司股票自5月6日开市起停牌。目前,与2018年年度报告编制有关的个别重大事项尚在落实和解决中,该重大事项对2018年度财务报表将产生重大影响。返回搜狐,查看更加多

上一篇:【48812】2023中国世界防水展(地址)2023中国世界防水展(时刻)

下一篇:韩国SKT:电信网络演进范式须改动 6G将成为下一代AI基础设施